6 月 15 日,海内外贵金属市场迎来大幅反弹行情,国际、国内金银期货同步冲高,A 股贵金属板块集体大涨,实现期货、股 票联袂上行。本轮行情核心驱动源于美伊和平协议落地缓和地缘风险,市场加息预期降温、美元走弱,叠加央行持续购金、板块估值低位资金抄底等多重利好共振。现货白银同步大幅跟涨,但下游消费需求偏弱、成交分化明显。多家头部机构针对贵金属短期、中长期走势发布分歧观点,市场博弈加剧,本周美联储议息会议将成为关键观察节点。

一、海内外期货市场全线大涨,白银涨幅显著高于黄金

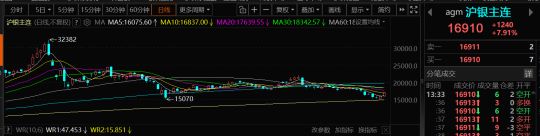

6 月 15 日午间时段,全球贵金属期货价格集体拉升,金银涨幅拉开明显差距,白银弹性显著更强。 国际市场方面,截至当日 13:33,COMEX 黄金日内上涨 2.7%,报价 4353.2 美元 / 盎司;COMEX 白银涨幅达 3.8%,报 70.56 美元 / 盎司。 国内沪市期货同步爆发,沪金主连涨幅高达 7.9%,报 16908 元 / 千克;白银 T+D 上涨 6.28%,报 16850 元 / 千克;沪金主连黄金上涨 4.62%,报 942.5 元 / 克,内外盘价格形成同步共振。

行情催化逻辑呈现多重共振特征:其一,美伊和平协议即将签署,中东地缘冲突降温,油价大幅回落,市场对通胀反弹、美联储进一步加息的预期快速下修,美元指数走弱,无息贵金属配置价值显著提升;其二,全球央行长期持续增持黄金,为贵金属价格构筑中长期底部支撑;其三,前期贵金属板块经历一轮深度调整,整体估值处于低位,抄底资金集中入场;其四,期货价格大幅上涨改善市场对黄金、白银上市企业盈利预期,带动二级市场股 票同步走强,形成期股双向正向反馈。

二、A 股贵金属板块集体拉升,多只龙头个股涨幅居前

期货端价格大涨传导至权益市场,6 月 15 日 13:34,A 股贵金属板块整体大涨 5.9%,板块赚钱效应全面释放。 个股层面,招金黄金收获涨停;赤峰黄金、兴业银锡、湖南黄金、山金国际等核心贵金属标的同步大幅上涨,成为当日市场领涨主线之一。市场资金逻辑清晰:贵金属期货价格上行直接增厚矿产企业营收与利润,在宏观避险与涨价预期双重加持下,资金集中布局黄金、白银矿产上市公司。

三、国内白银现货大幅上行,市场成交呈现结构性分化

现货白银市场同步跟随期货大幅走高,6 月 15 日 SMM 公布 1# 白银上午出厂参考均价 16871 元 / 千克,较前一交易日上涨 5.73%,日内波动幅度显著。 现货市场交易格局出现明显分化:银价快速反弹压制下游工业采购意愿,但持货冶炼商挺价惜售情绪浓厚,市场升水同步走高。区域报价差异明显,上海早盘报价集中于 TD 平水至 + 20 元 / 千克区间,但终端实际消费需求未有明显回暖,成交多集中于低价货源;其余地区低价货源基本消化完毕,冶炼厂主流报价维持平水至 + 10 元 / 千克。

整体来看,当前白银现货市场受消息面扰动极强,短期价格上涨缺乏下游实体需求持续承接。本周市场核心关注点集中于美伊局势落地进度,以及周五美联储议息会议释放的货币政策信号;短期现货升水高位运行,但成交偏弱,后续价格持续性高度依赖下游企业接货意愿改善。

四、各大机构多空观点分歧明显,短期承压、中长期逻辑仍有支撑

本轮反弹后,多家期货、券商、外资机构对贵金属走势判断出现显著分化,短期谨慎、中长期看多成为市场主流基调。

(一)看多中长期贵金属机构观点

1. 申银万国期货:美伊局势缓和推升风险偏好,贵金属短期有望延续反弹。5 月非农数据曾一度强化加息预期,压制金银价格;但中长期支撑逻辑未发生改变,全球地缘风险中枢抬升、国际货币秩序重构、美国财政压力持续扩大,去美元化趋势延续,各国央行购金节奏不会中断。白银兼具金融与工业双重属性,价格上行空间将随工业需求复苏进一步打开。

2. 中金财富期货:黄金是美伊和平协议落地的核心受益品种,国际金价站稳 4300 美元关口。后续需持续跟踪霍尔木兹海峡油轮通行状态与油价波动,若协议落地效果超预期、油价持续回落,黄金反弹行情具备延续基础。

3. 瑞银、道富投资:瑞银虽曾预判金价短期下探 3850-4000 美元,但维持未来 12 个月看涨黄金;道富投资表示,全球央行、中国散户对实物黄金的持续性需求,将长期支撑金价,黄金可对冲货币贬值与久期风险。基准情景下全年金价区间 4750-5500 美元 / 盎司,乐观情景有望触及 5500-6250 美元 / 盎司。

4. 澳新银行:虽将年末金价预测由 5600 美元下调至 5200 美元以匹配近期价格波动,但依旧维持年末金价高位判断。

(二)短期偏空、中长期保留乐观的谨慎型机构

1. 中信证券:美国 5 月 CPI 符合市场预期,高油价推升整体通胀,但核心通胀温和,二次通胀风险有限,CPI 同比大概率见顶,年内美联储降息空间受限,全年利率维持高位不变。美元指数存在支撑,金价短期缺乏宽松预期催化,或维持震荡偏弱格局,行情拐点需等待宽松预期重启;美债仅适合短线交易机会,中长期配置价值不足。

2. 花旗:下调黄金三个月目标价至 4000 美元,若霍尔木兹海峡局势持续僵持、能源价格高位运行,加息预期升温叠加实物需求走弱,极端情景下金价或下探 3500 美元,短期下行风险突出。但维持 6-12 个月 5000 美元目标价,长期依然看好贵金属;提示短线投资者波动风险极高,需设置宽幅止损,仅在地缘冲突无再次升级前提下,逢低布局具备性价比。

五、行业数据:5 月全球黄金 ETF 小幅流出,全年累计仍净流入

世界黄金协会数据显示,5 月金价区间震荡、市场风险偏好回升,投资者观望情绪浓厚,全球实物黄金 ETF 出现约 20 亿美元温和流出,欧洲是当月唯一实现净流入的区域。但年初至今,全球黄金 ETF 累计净流入规模接近 170 亿美元,机构配置黄金的中长期趋势并未逆转。

六、后市综合展望

短期维度,贵金属反弹持续性存在不确定性,核心变量集中于两大关键点:一是美伊和平协议落地完整度,若中东冲突再度反复,油价冲高将重新推升加息预期,压制金银价格;二是本周美联储议息会议表态,若新任主席释放偏鹰论调,美元、美债收益率走强将快速削弱本轮反弹行情。同时白银现货下游需求疲软,或限制银价上行高度,短期金银波动将显著放大,短线交易风险偏高。

中长期维度,贵金属支撑逻辑完整:全球央行持续购金、地缘风险常态化、美元信用弱化、各国对冲债务与通胀需求长期存在,金价价格中枢整体上行趋势未发生改变。白银依托光伏、电子等工业需求增长,相比黄金拥有更大价格弹性,若后续实体经济回暖,银价上涨空间有望进一步打开。

投资层面,机构普遍建议区分投资周期:短线不宜盲目追高,重点跟踪美联储政策与中东局势;中长期投资者可逢回调分批配置黄金资产,白银则需同步跟踪工业消费数据变化。

风险提示:本文所有机构观点、价格预测仅为市场参考,不构成任何投资建议;贵金属价格受地缘、货币政策、美元、供需多重因素影响,波动幅度较大,投资者注意管控风险。